相続対策から申告相談まで相続専門の笠原会計事務所へ|兵庫県・尼崎市、伊丹市、西宮市、宝塚市、芦屋市など

TEL. 06-6438-5450

〒661-0044

兵庫県尼崎市武庫町3丁目25-22

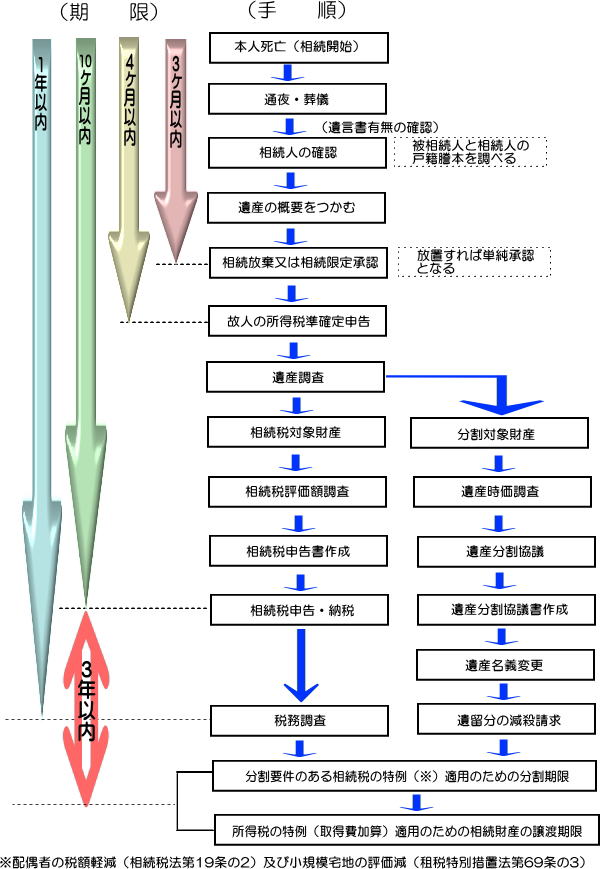

相続が発生するとまず行われるのは、通夜や葬儀ですが、これらが終わって一段落すると具体的な法律上の手続きや判断を行う事柄が発生してきます。下に示すように様々な手順が民法や相続税法などに定められており、その中でも期限内に定められた手続を行わないと不利益を被る手続きもあります。

そこで、最低限これらの期限を把握し、全体の流れを知っておくことが、相続という大きな問題をスムーズに解決していくポイントといえます。

| 相続の手順とその期限 |

|

●相続放棄・限定承認【3ケ月以内】

相続人が被相続人の財産及び債務について一切の財産を受け入れないことを「相続放棄」といい、例えば、被相続人の負の財産である債務が正の財産よりも多い場合に「相続放棄」をすることによって負担を免れることができます。この意思表示表示は相続開始を知った日から3ヶ月以内に家庭裁判所に申述することが必要になります。

●所得税準確定申告【4ヶ月以内】

不動産所得や事業所得などの所得税の確定申告が必要な人は通常、翌年3月15日までに前年分の所得の確定申告を行いますが、個人が死亡した場合には、その年の1月1日から死亡の日までの期間の所得を相続開始を知った日の翌日から4ヶ月以内に確定申告(準確定申告といいます)をしなければなりません。

●相続税の申告・納付【10ヶ月以内】

被相続人の遺産に対して相続税がかかる場合には、相続開始を知った日から10ケ月以内に相続人全員が相続税の申告・納税をしなければなりません。

相続税は、相続人1人1人が実際に取得した財産に対して相続税が算出されるため、申告期限(10ヶ月)までに遺産分割協議が相続人間で整っていることが前提になります。相続税を現金納付する場合には10ヶ月以内に納税しなければなりませんが、その他の納税方法の延納や物納も申告期限(10ケ月)までに申請書を提出し、許可を受けなければなりません。

●遺留分の侵害額請求【1年以内】

民法では、法定相続人が必ず相続することができるとされている最低限の相続分(=遺留分)が保証されています。万一、遺言によって遺留分未満の財産しかもらえなかったときには、遺留分を侵害した相手に対して1年以内に「遺留分の侵害額請求」を行うことで、これを取り戻すことができます。

※遺留分侵害額請求の時効(民法第1042条)

・相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から一年間

・相続開始から十年を経過したとき

※遺留分の割合

遺留分の割合は相続人(遺留分権利者)の構成により、以下のように異なります。

直系尊属のみが相続人の場合……遺留分は被相続人の財産の1/3(1028条1号)

それ以外の場合……………………遺留分は全体で被相続人の財産の1/2(1028条2号)

尚、兄弟姉妹には遺留分はありませんのでご注意ください。

●相続税の特例適用のための分割期限など【3年10ケ月以内】

相続税の軽減特例である「配偶者の税額軽減」や「小規模宅地の評価減」「特定事業用資産の特例」の適用は、遺産分割協議が整っていることが適用要件となっているため、申告期限(10ケ月)までに協議が整っていない場合には、適用ができない内容の申告となります。その後、3年以内に協議が整えば、その時に特例を適用する申告内容に訂正することができます。

相続財産を譲渡した場合の所得税の譲渡の特例(取得費加算)は、その譲渡が相続税の申告期限から3年以内に行われたときだけに限られています。